紧随智谱之后,又一家大模型独角兽叩响港股大门。12月21日晚,MiniMax通过港交所聆讯并披露招股书,正式冲刺IPO。MiniMax成立于2022年初,若明年初成功上市,它将是全球从成立到IPO最快的AI公司。

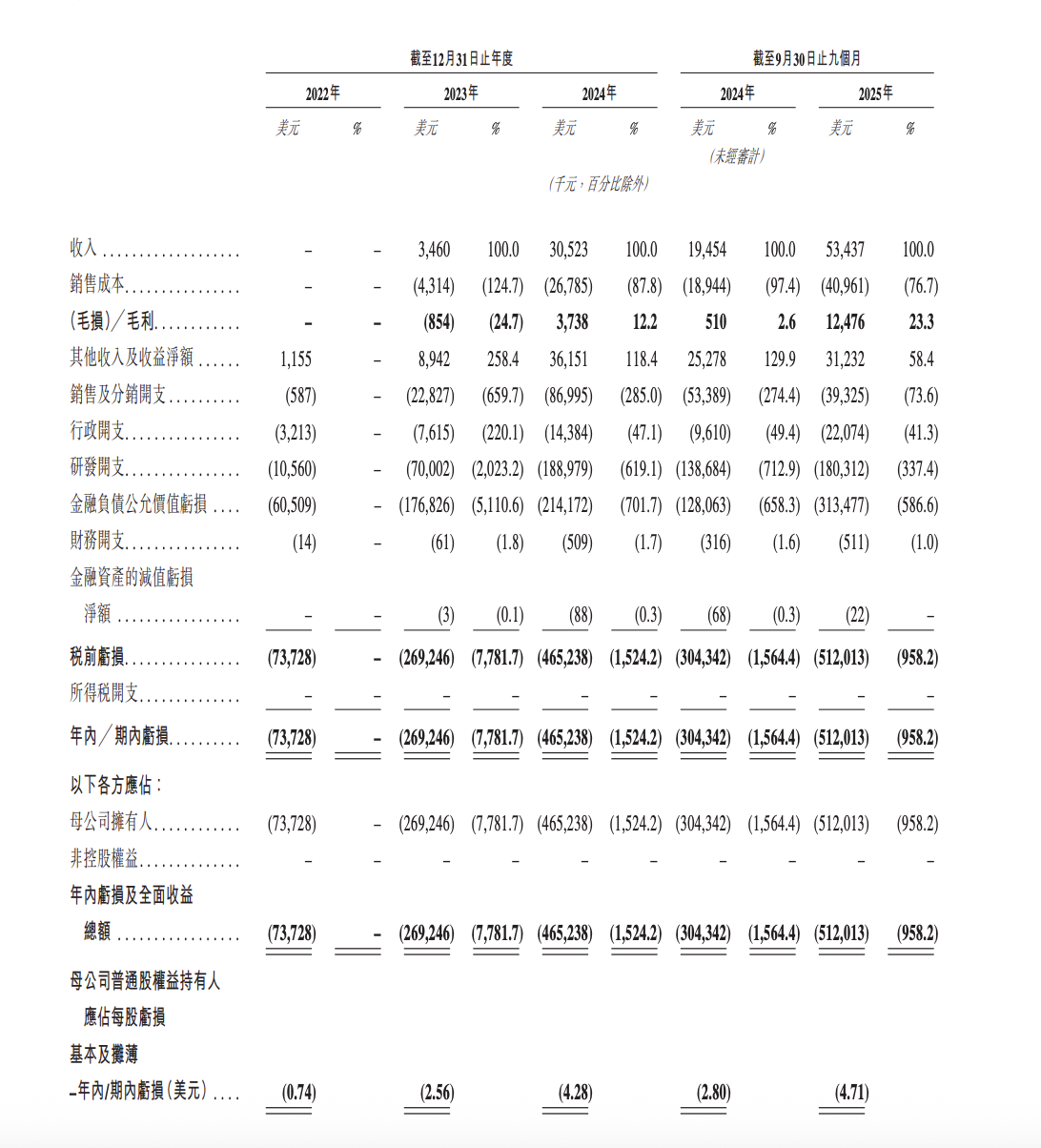

招股书显示,2024年MiniMax收入同比增长782%至3050万美元(约为人民币2.2亿元),同期净亏损为4.65亿美元(约为人民币32.7亿元)。作为对比,智谱近日披露,其2024年收入同比增长151%至3.1亿元,净亏损29.6亿元。

大模型蒙头狂奔四年,两家大模型厂商招股书的披露,带来观察这个行业更多维、更客观的一些信息。大模型到底烧了多少钱?商业化能力如何?曾经外界好奇的问题都有了答案。

“高增长、高投入、高亏损”是现阶段大模型公司的显著特征。一方面,招股书透露大模型厂商收入仍在倍增,商业化落地正在加速,真实使用量和企业付费意愿持续扩大;另一方面,技术迭代与市场竞争白热化,导致烧钱仍将持续。MiniMax预计,公司每月现金消耗接近20亿元人民币。

智谱、MiniMax或许会在明年初成为模型行业最快上市的两家公司。这次上市或许能带来更充足的弹药,但真正的竞争,才刚刚开始。

收入激增,亏损同步扩大

根据招股书数据,2023年MiniMax的收入为350万美元(约人民币2464.4万元),2024年同比增长782%至3050万美元(约人民币2.2亿元)。截至2025年前三个季度,收入达到5340万美元(约人民币3.8亿元),同比增长174.7%。

MiniMax的变现方式主要包括订阅服务、基于token(令牌)的应用内购买、线上营销服务以及按使用量计费的企业级API服务。

具体来看,面向C端的产品有MiniMax主应用、视频生成模型“海螺AI”、MiniMax语音以及AI陪伴应用Talkie(国内版名为“星野”)等,主要通过订阅服务、基于token的应用内购买及线上营销服务盈利;面向开发者和企业端主要通过开放平台的API调用量进行计费。

2024年,MiniMax的主要收入来源是C端产品Talkie,收入占比近64%;开放平台及其他基于AI的企业服务占比近29%;2024年三季度推出的视频生成模型海螺AI占比7.7%。到2025年前三季度,海螺AI的收入占比提升至33%,与Talkie一道成为营收的主要支柱。

截至2025年9月30日,MiniMax的AI原生产品矩阵平均月活跃用户数达2760万,累计用户数超过2.12亿。数据显示,2024年毛利率为12.2%,2025年前三季度提升至23.3%。

营收加速增长的同时,MiniMax的亏损额也持续攀升。2022年至2025年前三季度,年度亏损分别为7370万美元、2.69亿美元、4.65亿美元及5.12亿美元,近四年累计亏损约13.2亿美元(约92.9亿元人民币)。

亏损主要源于大模型研发和AI基础设施的重大初始投资及金融负债公允价值亏损。招股书预计,2025年度净亏损将显著增加,主要由于更高的研发开支。

2022年至2025年前三季度,MiniMax的研发开支分别为1060万美元、7000万美元、1890万美元及1803万美元,累计约1.2亿美元(约84.5亿元人民币),主要覆盖模型训练所需的云服务费用。研发投入在2023年达到高峰,之后有所下降。

招股书披露,预计2025年底前,每月现金消耗约2.8亿美元(约19.7亿元人民币)。截至2025年9月30日,现金结余为10.5亿美元,其中现金及现金等价物为3.6亿美元。

MiniMax经历7轮融资,早期投资方包括云启资本、IDG、高瓴创投、明势创投、米哈游,A轮和B轮则有腾讯和阿里巴巴参与。今年8月完成一轮约3.9亿美元融资,融资后估值超过42亿美元。

招股书显示,阿里巴巴、米哈游、IDG和腾讯为MiniMax控股股东。其中,阿里巴巴持股13.66%,米哈游6.4%,腾讯2.58%。

如何突围大厂围剿

大模型市场仍在高速发展,全球大模型市场规模预计到2030年将超过3000亿美元。IDC预测,到2030年,人工智能累计为全球经济贡献19.9万亿美元,推动全球GDP增长3.5%。

市场前景广阔,但竞争异常激烈。在国内,MiniMax等创业公司不仅彼此角逐,更需面对阿里、腾讯等大厂的资源和流量优势。

在近期一次媒体群访中,MiniMax联合创始人、首席运营官贠烨祎谈及竞争策略时表示,公司不与头部大厂硬碰硬,也不过度纠结竞争,而是聚焦自身特点。

贠烨祎指出,MiniMax“不会什么都做”,例如对话产品是阿里和腾讯的大厂优势领域,因为他们在流量大战投入巨大。MiniMax将重点关注两个方向:一是从内容工具向内容平台的延伸;二是Agent(智能体)领域。她认为,目前还没有公司能打造满足所有需求的通用Agent,这里有很大市场空间。

她还长期看好陪伴类产品市场,指出“00后、05后是和AI一起长大的,他们和AI的陪伴关系会非常重要。”但她认为明年不会是陪伴类产品的爆发点,因为核心技术难点——“不损失信息的长上下文窗口”尚未解决。

此前,MiniMax创始人闫俊杰在与罗永浩对谈中表示,目前大模型尚未进入存量竞争阶段,未来不会出现“一家模型通吃”的局面。

他将模型比作汽车品牌,各有功能和成本优势。OpenAI在推理和对话上表现最佳,Anthropic擅长代码和Agent,谷歌多模态能力强,中国模型在效果或许稍逊约5%,但成本只有海外的十分之一,因此各有生存空间。

闫俊杰乐观地指出,“一年多前还是百模大战,现在只剩几家公司,许多资金雄厚的团队已退出。”他认为,明年做大模型的公司或许会更少,因此在持续扩大的市场里,参与者减少,只需持续迭代,打造优质产品,证明自身价值。

毫无疑问,各行各业正处于智能革命前夜,市场潜力巨大,大模型厂商的故事才刚刚开始。然而,行业高投入、快迭代的特点也意味着这是一场残酷的长跑。上市只是获得下一阶段的入场券,能否在技术、产品与商业化中找到自己的节奏,才是MiniMax们真正的考验。

https://finance.sina.com.cn/tech/roll/2025-12-22/doc-inhcrcmx8281253.shtml