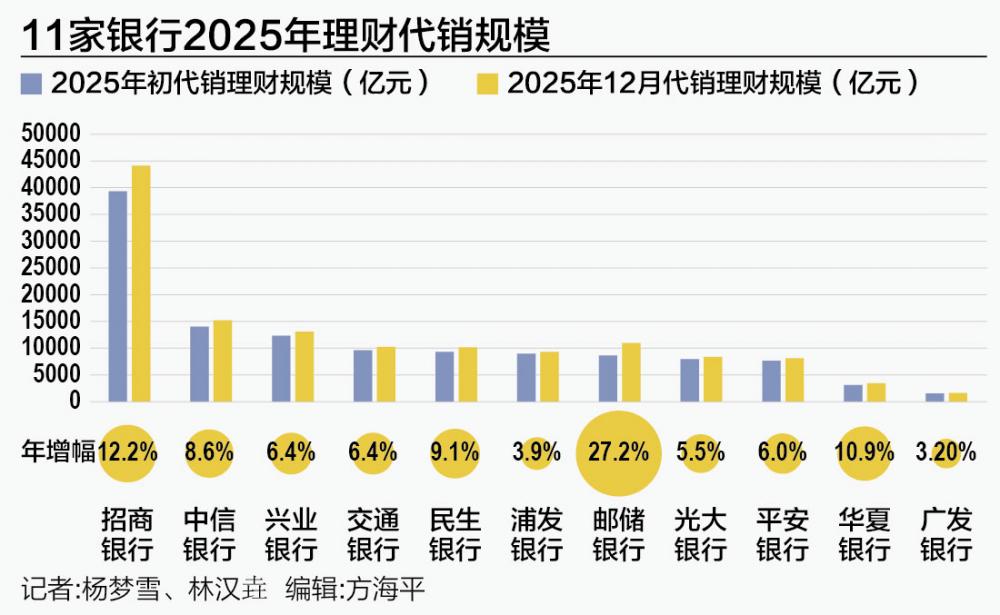

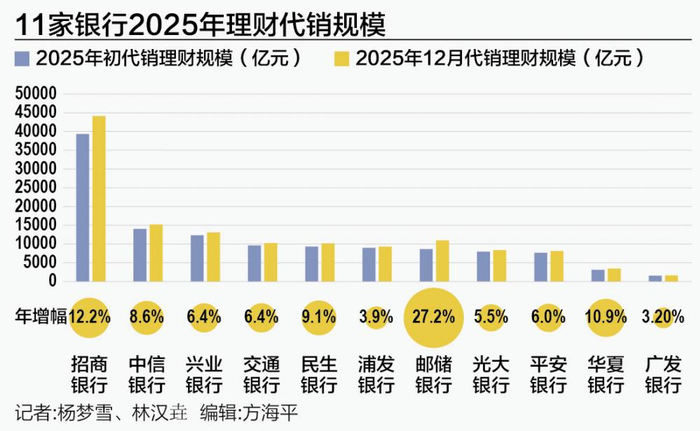

21世纪经济报道记者独家获得的一份银行理财代销规模数据显示,2025年12月,11家全国性银行代销理财规模达到13.46万亿元,较11月下降1.05%,较年初增长10%。从年末两个月的数据来看,银行理财仍然呈现“季末收缩”特征。从全年数据来看,理财规模增长背后“存款搬家”逻辑依然较为明显。

其中,邮储银行增势强劲,全年增幅达到27.2%,在统计的11家银行中排名首位,且领先幅度明显。增速第二的是被誉为“零售之王”的招商银行,较年初增长12.2%。业内人士分析指出,发力广泛且渠道下沉、战略重心转向“产品配置”等因素,可能是促使其大幅增长的关键。

从绝对代销规模看,2025年12月,招商银行以4.41万亿元稳居首位;第二梯队包括中信银行、兴业银行、邮储银行、交通银行、民生银行,规模均在万亿元以上,其中中信和兴业分别达到1.5万亿元和1.3万亿元,其他三家均处于1万亿元级别。浦发银行、光大银行、平安银行的规模接近万亿元,分别介于8000亿元到9300亿元之间;而华夏银行和广发银行规模较小,分别约为3400亿元和1600亿元。

11家银行理财代销排名较年初相对稳定,仅邮储银行实现“飞跃”,超越交通银行、民生银行、浦发银行,从年初的第七位升至年末的第四位。

纳入统计的11家全国性银行包括2家国有行和9家股份制银行,分别是:邮储银行、交通银行、招商银行、兴业银行、中信银行、浦发银行、民生银行、光大银行、平安银行、华夏银行及广发银行。

邮储银行理财代销规模为何劲增?

从单家银行的全年规模增长情况来看,邮储银行以27.2%的增速领跑,表现尤为突出,稳居11家全国性银行第一。此外,招商银行和华夏银行的增速也均超过10%。

21世纪经济报道记者了解到,邮储银行零售理财的高速增长,与其近年来总行层面推动的一系列改革密切相关。邮储银行一位总行人士表示,过去一年,总行不断扩大理财代销渠道,大力推动零售理财业务发展,显著拓展了零售业务量。

渠道优势是邮储银行的重要支撑。该人士指出,邮储银行拥有约4万个营业网点,客户基础广泛且具备明显下沉特征。在居民存款集中到期、风险偏好总体偏稳的背景下,低波动理财产品对存款客户形成强烈吸引力,成为定期存款之外的重要替代资产,这直接推动了零售理财规模的快速增长。

这一观点也获得了某国有大行理财子公司投资经理的认可。他分析称,2025年邮储银行理财规模增速接近30%,在大型银行理财子公司中名列前茅,“目前理财产品风格稳健,非常契合下沉市场客户的风险偏好”。

华中地区某地市邮储银行分行负责人透露,2025年初,分行在总行层面新设立了“财富管理部”,将战略重心从“产品销售”转向“产品配置”,致力于高净值客户服务。“过去我们主要任务是‘卖产品’,现在导向变为‘产品配置’,着力成为客户的投资顾问,并以高端客户经营为重要突破口。”

该负责人表示,总行将财富管理视为应对净息差持续收窄、推动业务轻型化转型的重要抓手。目前,邮储银行已启动“中收跃升三年行动”,重点抓住高净值客户群体增长加快及“存款替代”的发展机遇。

另一家股份制银行零售部门人士也指出,邮储银行去年对银行理财的重视显著提升,“此前他们可能更看重传统存款和保险业务,现在对理财业务非常重视”。

11家股份行理财代销规模增加1.22万亿元

从全年数据看,11家银行代销规模共增长1.22万亿元,较年初增幅达10%;其中9家股份行规模共增长9273亿元,增幅8.9%。尤其是邮储银行、招商银行、华夏银行三家银行的全年增幅均超过10%,分别为27.2%、12.2%和10.9%。

这组数据与理财规模增长相符。银行业理财登记托管中心数据显示,2025年末存续理财规模达到33.29万亿元,较年初增加11.15%。2025年新增理财规模为3.34万亿元,略高于2024年的3.15万亿元。按此比例计算,11家大行的代销规模贡献了全行业超过36%的增量。

开源证券研报分析指出,“存款搬家”成为2025年银行理财市场的主旋律。债市在机构博弈下波动加大,但理财产品净值相对稳定,规模保持高增。股市“慢牛”行情未对理财规模增长造成显著冲击,显示理财增长韧性强。

从年末两个月数据看,银行理财继续呈现“季末收缩”特征。11家银行中,兴业银行、中信银行和华夏银行12月代销规模环比11月微增,增幅分别为0.45%、0.37%和0.23%;其他8家银行规模均略有下降。

华宝证券研报指出,银行理财长期呈现“季末收缩、季初回升”规律,主因是理财资金的“回表”需求。为满足母行存贷比和流动性覆盖率等监管指标,理财公司常将产品到期日集中设置在季末,促使资金阶段性回流表内;季初则通过发行新产品承接回流资金,规模回升。

不过,12月末银行代销理财规模收缩幅度不大,11家银行整体规模环比下降1.05%。在降幅银行中,平安银行、交通银行、光大银行、民生银行分别同比下降4.73%、2.83%、2.32%、1.48%,其余4家银行降幅均在1%以内。

华宝证券认为,12月理财估值整改进入收官阶段,前期积累的存量浮盈逐步释放,对产品净值有一定修饰作用。稳健的收益表现也支撑理财规模,因此即使处于季末资金回表期,理财存续规模仅出现小幅收缩。

规模走高仍有多重动力支撑

近年来银行理财市场规模持续增长,背后有多重叙事驱动。

从投资者角度看,虽然低利率环境下理财收益有所下降,但投资者对风险稳健且收益较高产品的需求依然刚性。数据显示,2025年仍有大量投资者进入市场。

2025年《中国银行业理财市场年度报告》显示,理财产品平均收益率首次降至2%以下,为1.98%,但持有理财产品的投资者数量较年初增长14.37%,其中个人投资者新增1769万,机构投资者新增31万。

结合风险偏好,超过半数个人投资者为稳健型及以下,且一级(保守型)风险偏好个人投资者占比上升0.48个百分点。开源证券认为,债市波动和“慢牛”股市行情对理财增长影响有限,这与理财产品“绝对收益”定位有关,“存款搬家”的逻辑仍占主导。

从银行视角看,低利率环境迫使银行通过非利息收入挖掘利润,不少银行将战略重点转向更下沉的渠道和市场。

华宝证券研报指出,理财规模增长主要受三方面支撑:第一,“存款搬家”的持续比价效应为理财增长打下坚实基础;第二,理财公司深化市场布局,通过渠道下沉覆盖县域及农村客户,优化客户服务和产品体系,拓展客户覆盖范围;第三,净值化转型带来产品表现稳健,尽管2025年债市波动加剧,理财产品维持较强净值管控能力,保障吸引力。

此外,银行理财正逐渐由理财子公司主导。监管要求未设理财公司的中小银行需在2026年底前压降存量理财业务规模。近期多家理财子公司持续拓展代销机构,例如信银理财新增江苏丹阳农商行、涟水农商行、泗洪农商行等,中银理财新增河北沧州农商行、石家庄汇融农商行,招银理财新增浙江南浔农商行。

国信证券金融团队分析,理财公司规模占比已超92%,59家中小银行在2025年退出市场。他们认为,未来理财牌照有望放开,但缺乏投研及系统实力的中小银行难以参与竞争,机构数量将持续减少。与此同时,覆盖下沉市场的代销渠道将成为核心增量,头部理财公司凭借品牌及渠道优势将扩大市场份额,呈现马太效应。

中信建投银行研究团队指出,券商和第三方代销渠道可能拓展,缺少理财牌照的中小银行退出理财市场速度可能加快,理财子公司将在监管框架下规范经营,实现理财规模稳增长。

多重叙事支持下,机构预测理财规模仍将继续增长。

中信建投银行研究团队预计,2026年年底理财规模有望达到约38万亿元,同比增速约12%。基准利率预计将逐步企稳回升,主要通过PR3产品占比提升、中长期限产品占比增加、多资产多策略产品占比回升等方式抵御利率中枢下移。风险等级方面预计平均风险指数将逐步回升。期限结构则显示,1年以上中长期产品占比将显著提高,而T+0产品占比将降低。

(作者:杨梦雪、林汉垚 编辑:方海平)

https://finance.sina.com.cn/roll/2026-01-30/doc-inhiztiq0308611.shtml