每经记者|涂颖浩 李玉雯 袁园 每经编辑|何小桃 文多

百保君是一款健康服务(保险)垂直搜索引擎。官网介绍显示,百保君通过帮助消费者找到保障顾问,同时帮助团队获客。其近期业务模式为销售权益产品,并返还京东卡。

近日,在成立满5周年之际,该公司却陷入了困境。

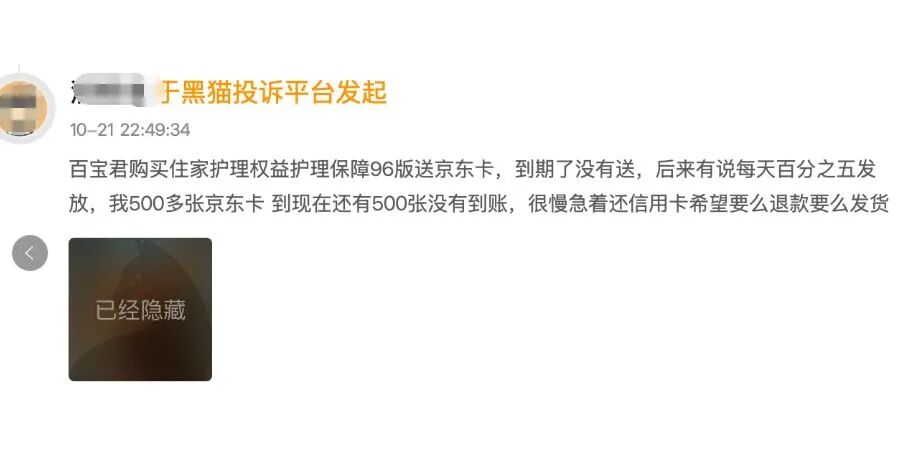

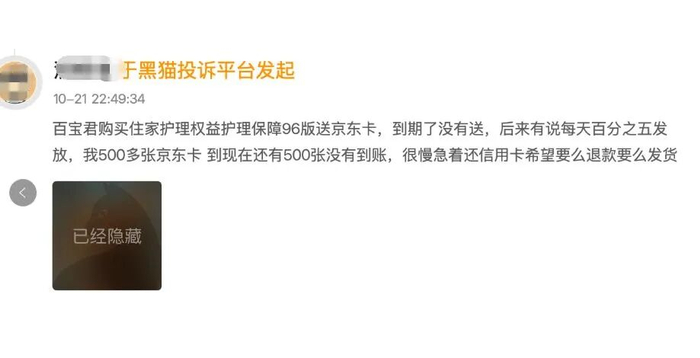

“要么退款,要么发货。”网友小李(化名)在投诉平台反映,他通过百保君购买了“住家护理保障权益某某版”,平台承诺赠送京东卡。但小李表示:“到期了,京东卡却没有送,我至今未收到500多张京东卡……”

今年9月前后,越来越多用户在各平台投诉百保君不再返还京东卡。

社交平台上,薅“京东卡”羊毛的帖子依旧存在,但“现在还能领取到吗?”、“这几天有人领到卡了吗?”等提问频频出现,用户纷纷猜测平台是否已经跑路。

11月14日,《每日经济新闻》记者根据百保君平台官网信息,前往其运营公司百保(上海)科技有限公司办公地——上海虹桥绿谷广场B座,但写字楼前台工作人员称,“公司在9月份房租到期后已经搬走”。

经过调查,记者发现该平台“权益产品+返京东卡+积分兑换”的模式,早已埋下风险伏笔。

近期,“百保君兑付危机”话题在社交媒体发酵,众多用户反映“之前购买的权益不再返还京东卡”。

记者加入了一个200余人的“百保交流群”,群内用户频频询问领取京东卡的办法。一位用户表示:“只收到8张卡,剩下42张无法提取,该怎么办?”

类似情况在其他群也存在。有用户称,平台于9月底更换了供应商,恢复正常,但更多人认为“平台已经跑路”。

11月14日下午,记者来到上海市申长路588号虹桥绿谷广场B座,根据官网披露的3A10室办公地址,现场发现该处已经无对应企业信息。

11月14日,虹桥绿谷广场B座3A10室已无对应企业信息 图片来源:每经记者 李玉雯 摄

楼下大厅电子显示屏未见百保公司名称,物业人员表示公司早已搬走,并指出电子屏上原显示该公司名称的栏位已空白。

前台工作人员确认百保公司于9月房租到期后搬离。

11月14日,虹桥绿谷广场B座3A10室内空空荡荡 图片来源:每经记者 李玉雯 摄

记者拨打官网公布的联系电话,均已欠费停机。该公司2024年年报披露的手机号码也为无人接听的空号。

那么,百保君近日陷入舆论漩涡的内幕是什么?“送京东卡”又是如何运作的?

社交平台上,曾有多个分享薅羊毛技巧的帖子提及百保君。

一博主称,朋友圈里的买京东卡教程实际上是百保君的活动。消费者若以2690元购买6期保险,平台每期返还价值500元的京东卡,等于免费赠送保险,并获300多元返利。

这位博主形象地比喻“就像去店里免费吃饭,吃完店家还白给10元”。

记者通过百保君平台深入了解了这种“权益产品+高额返还”模式。

以标价89元的“灵活就业出行意外保障权益”为例,产品包含误工补贴及京东卡补贴。平台称,每次误工补贴最高为理赔赔付金额的5%,不超过100元,而在购买后60~65天内,可领取100元京东卡一张。售价890元版本,对应1000元京东卡返还。

百保君平台上的产品 图片来源:小程序截图

单价较高的是“宠物治疗津贴权益”系列。最低款售价184元,购买即享宠物治疗津贴及200元京东卡;最高款售价1840元,享受相应津贴及2000元京东卡,京东卡发放时间为购买后45~47天。宣传页面显示,购买多份产品将获得相应倍数的宠物津贴和京东卡。

在高额利益的诱惑下,小李等用户已积累数百张京东卡,价值数万元。社交网络上也显示,有用户大量购买上述产品的情况。

网友吐槽未收到京东卡 图片来源:网络截图

除“权益产品+京东卡”模式外,平台还有“权益产品+赠积分”的形式。例如,94元的“住家护理权益”包含最高100元津贴及100积分,积分可兑换其他权益或京东卡。

积分获得方式多样,除购产品外,还可通过邀请好友推广获得,如推广94元版住家护理权益获3积分,推广186元版本则获8积分。

百保君平台上的产品 图片来源:小程序截图

目前,“百保君”小程序多项权益产品已显示“售罄”。记者联系小程序客服,收到自动回复:“平台目前处于权益产品调整期,所有到期及未到期权益将统一退款,退款方案及说明将尽快公布。”

据了解,百保君采用“权益产品+超额返还京东卡+积分兑换”的商业模式。

北京市中盾律师事务所张秀红律师表示,从法律角度来看,这种模式已超出正常保险增值服务范畴,实质为变相吸收公众存款,涉嫌非法集资或集资诈骗。

她给出了三点理由:

一、资金池特征明显:用户购买权益后,平台承诺高额远期返还,形成沉淀资金池,符合非法吸收公众存款的特征。

二、利诱性突出:平台承诺无风险套利,积分可1:1提现,并设拉人头奖励,实质为保本付息的高回报,远超正常营销激励范围,涉嫌违法。

三、具庞氏骗局特征:平台无真实盈利,仅靠“借新还旧”,可能涉嫌集资诈骗罪。

公开信息显示,百保君创立初期,定位为数据驱动的算法保险,利用科技挖掘数字健康需求,践行“帮买”模式。

2021年底,COO苏炜鑫曾表示,用户通过搜索引擎及生活消费平台进入百保君,平台通过数据智能分析风险保障需求,推荐保险顾问实现“帮买”。

2019年8月起,百保君微信公众号保持每周更新,发布保险知识科普及顾问介绍文章,配有购买链接。

公司发展历程:

- 2022年5月,交易平台上线

- 2022年9月,推出3款权益产品

公众号于2023年年中停止保险相关内容更新,9月20日转为发布“数字充值权益活动周排行榜”。

图片来源:百保君微信号截图

目前百保君产品虽名为“意外保障”“宠物保障”“护理保障”,实则与保险无关,无保单合同和双录提示,宣传重点为京东充值卡权益。

官网显示,百保君于2020年10月由众安科技孵化成立。众安保险方面回应称,公司法定代表人为李雪峰,众安科技以无形资产评估作价投资但不参与实际经营。百保公司自2023年起未反馈经营情况,众安科技已于2024年决定退出,并于2025年5月签署股权转让协议,转让全部股份。

对于百保君相关投资人数量及金额,目前暂无明确信息。

记者采访多位律师,提出投资者建议。

张秀红律师建议,已购产品用户应立即固定证据并报警,降低损失。

具体操作包括:

- 保存购买支付记录、合同或电子协议、平台返利承诺截图及聊天记录、推广及积分变动明细。

- 携证据向公安机关报案,提交投资金额及返利情况,配合调查。

- 若能退款,尽快操作。非法集资参与者可通过追赃退赔程序取回本金,但程序漫长,且返还比例不确定。

张律师强调,“高额返利模式常不可持续,用户应理性评估商业合理性。”购买金融或类金融产品前,应核查对方牌照资质(如保险、支付业务许可证),树立风险意识。

孟博律师表示,天上不会掉馅饼,消费者须提高风险识别能力,避免贪小便宜陷入骗局,遭遇诈骗应及时报警,证据是维权关键。

闫泽娟律师提醒,购买产品时应关注产品本身,切勿为小利购买违规产品。一旦发现金融机构承诺合同外利益,应保存证据并举报至监管机构。

闫律师建议,已购用户积极关注刑事案件进展,若司法机关认定公司犯罪,应报案申报损失;若不构成犯罪,建议提起诉讼及向主管部门举报,维护合法权益。

对于保险产品,若营销模式被认定为承诺合同外利益,将面临行政处罚,严重者保险机构将吊销业务许可证,相关人员会被撤销资格。

康德智库专家、北京市京师(上海)律师事务所高级合伙人李文玲表示,百保君兑付危机再次验证了“高收益、低风险不可兼得”的投资常识。投资者需认识风险与收益匹配性,保持理性,避免盲目跟风。

记者 | 涂颖浩 李玉雯 袁园

编辑 | 何小桃 文多 易启江

https://finance.sina.com.cn/jjxw/2025-11-15/doc-infxkxsk8879529.shtml